发布时间:2026-06-11

发布时间:2026-06-11

阅读量:

阅读量:

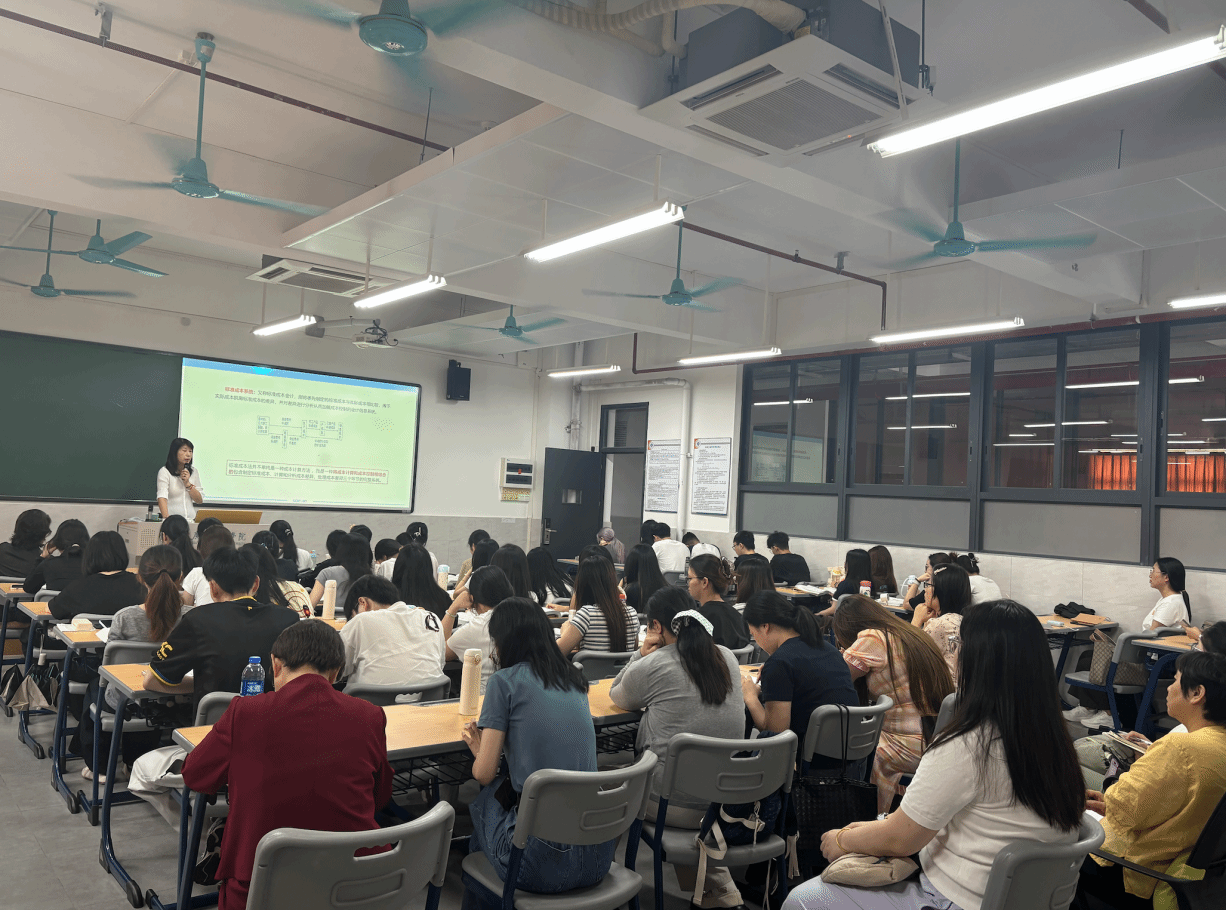

6月10日上午,致用楼1302教室座无虚席,会计学院唐睿明老师主讲的《成本管理会计——标准成本系统》公开课精彩开讲。本次公开课共有20位老师参与听课,包括会计学院院长马丽莹、教学副院长周谦积极参与前排旁听。

公开课系统梳理了标准成本法的核心逻辑,深入讲解成本差异的分析方法,并结合实际案例带领学生实战演练,同时巧妙融入课程思政元素,赢得在场师生一致好评。

公开课现场

唐睿明老师首先明确了标准差(即标准成本差异)的含义——实际成本与标准成本之间的差额。她强调,差异分析是成本控制的“仪表盘”,重点在于判断差异的有利或不利方向:有利差异代表实际成本低于标准,体现成本节约;不利差异代表实际成本高于标准,意味着成本超支。唐老师特别提醒,有利差异未必一定是好事(如因采购劣质材料导致低价),不利差异也未必都是坏事(如使用高质量材料提升产品寿命),必须结合业务实质进行管理判断。

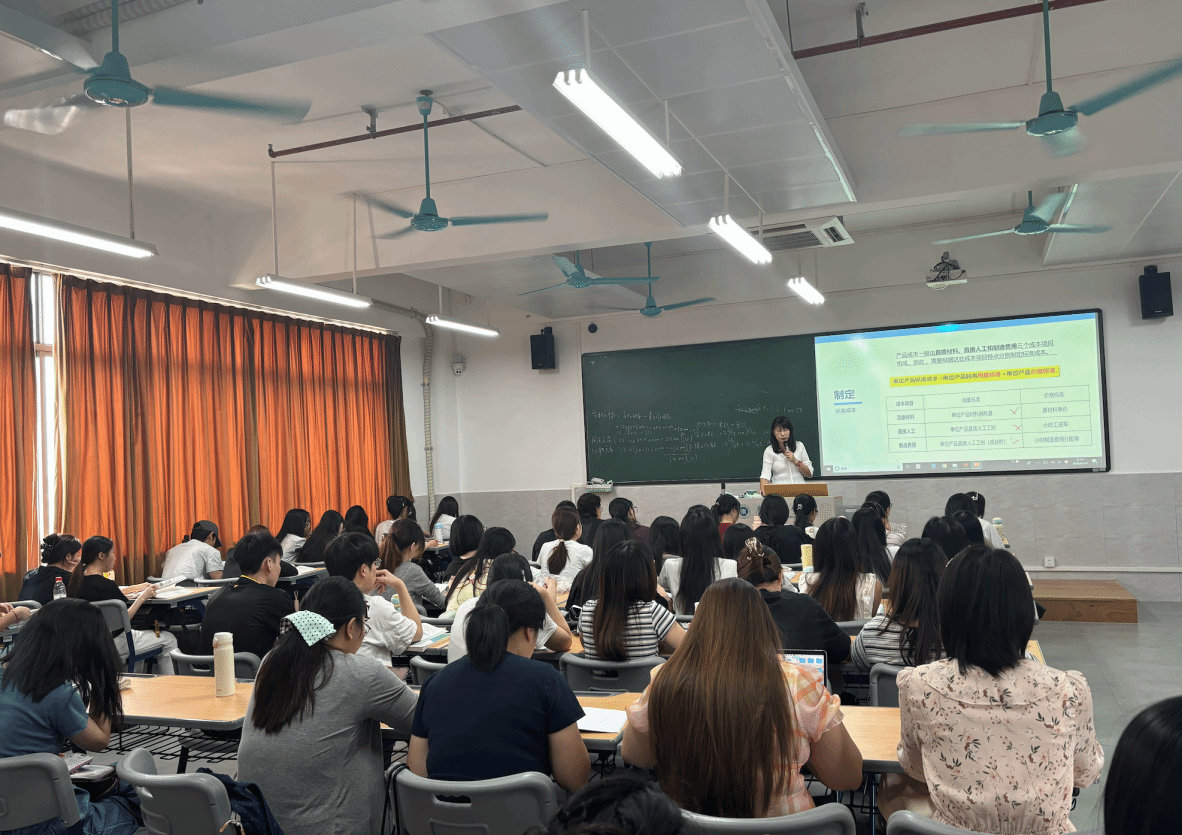

唐睿明老师进一步将成本差异分解为用量差异和价格差异,并分别落实到直接材料、直接人工和制造费用三大要素中,总结了一句易记口诀:“用量差异找生产,价格差异找采购;料工费虽不同,分析逻辑一致。”同学们纷纷表示这一概括大大减轻了记忆负担。

为了让同学们真正掌握差异分析的方法,唐老师精心准备了一个典型企业的成本管理案例,并带领大家一步步展开分析。案例涵盖了直接材料的用量差异与价格差异、直接人工的效率差异与工资率差异,以及制造费用的各项差异。唐老师引导学生判断哪些差异属于有利、哪些属于不利,并讨论如何根据差异分析结果向不同责任部门提出改进建议。同学们分组讨论,踊跃发言,课堂气氛十分活跃。通过这个案例,大家不仅巩固了理论知识,更体会到标准成本系统在企业实际管理中的巨大价值。

在专业讲解与案例实战之外,唐睿明老师自然地将思政元素融入课堂。她以“差之毫厘,谬以千里”为例,指出一个不利差异若不及时纠正,可能累积成企业重大损失;而会计人员若人为调节差异、将不利差异隐藏为有利差异,则违背了诚信原则。唐老师引导学生树立精益管理、节约增效的职业意识,以及真实、准确、负责任的会计职业道德观念。她强调:“标准成本系统不仅是数字游戏,更是一面镜子,照出一个组织的管理水平和一个会计人的职业良心。”

一个半小时课程干货密集,逻辑层层递进。听课同学表示:“以前我总是搞不清什么时候用标准价格、什么时候用实际价格,今天唐老师用一个对比总结彻底讲透了。”“用量差异和价格差异的料工费分类总结特别实用,直接可以拿去复习考试。”“现场的案例分析让我们把知识真正用了起来,不是纸上谈兵。”更有同学对思政部分感触颇深:“原来成本差异分析里也藏着做人做事的道理。”(图文/会计学院周盈 责任编辑曾进)

西校区地址:广东省广州市白云区江高镇学苑路1号

北校区地址:广东省广州市白云区钟落潭镇九佛西路280号

粤公网安备 44011102000160号

粤公网安备 44011102000160号